接下來你將看到:

1. 新加坡為什么推出VCC?

2. VCC有哪些特點?

3. 對中國投資者有哪些利好?

【7點5度】第648次與您見面。本文共2812字,2張圖片。

2020年1月,新加坡金融管理局(MAS)和新加坡會計與企業管制局(ACRA)聯合發表聲明,正式推出VCC框架(Variable Capital Companies,即可變動資本公司框架)。為了進一步鼓勵業界在新加坡采用VCC框架,MAS還啟動了“可變資本公司激勵計劃”,勢在吸引更多基金在本地注冊,資金匯集新加坡。

VCC究竟是什么?VCC如何使投資人受益? 對中國VC有哪些利好?帶著這些疑惑,我們決定去分析一下新加坡的VCC。

1

新加坡為什么推出VCC?

VCC是一種全新的基金載體,公司形式的集合投資工具,是新加坡專門為基金行業設計的在岸解決方案。作為亞洲金融中心,新加坡有著非常多的資產管理公司。與此同時,新加坡并沒有針對基金專門設計的主體形式,大部分以離岸公司(例如開曼)的形式存在,又或者是股份有限公司制(Pte Ltd)、有限合伙制(Limited Partnership)和信托(Trust)等形式。對于新加坡而言,推出VCC志在促進基金、資管行業的繁榮和發展,且加強新加坡作為國際金融中心的地位。

對比Pte Ltd、Limited Partnership、Trust這些傳統形式,它們的靈活性和應用多樣性都各有不足,VCC的誕生有效彌補了這些缺陷,比如VCC在股份的發行與贖回、雙邊稅務協定、投資人隱私、責任制上有比較全面的優勢。

而對比被普遍采用的開曼離岸公司,VCC則和開曼群島的獨立投資組合公司(Segregated Portfolio Companies,簡稱SPC)很像,又或者說VCC的起源是參考開曼的SPC基金框架。開曼SPC是在開曼群島于1998年5月對開曼群島《公司法》進行修訂時首次引入,這種基金框架在亞洲普遍被采用。從架構來看,VCC和SPC的特點也基本一致。

然而,隨著開曼相繼推出經濟實質法案(Economic Substance Law)和私募基金法(Private Funds Law)等, 合規工作變得越來越昂貴和耗時。此外,歐盟理事會曾于2020年2月將開曼列入稅收不合作轄區名單中,鑒于開曼群島的稅收政策框架有所改善才在同年10月將其移出“避稅天堂黑名單”,此事件在一定程度上損害了開曼的國際聲譽。

同時,由于國際反洗錢工作以及各國稅收信息交換制度的加強,投資人盡職調查和信息披露要求標準增高,使得保密性這一離岸地的傳統優勢也逐漸弱化。

2

VCC有哪些特點?

具體而言,VCC的特點和優點主要體現在以下幾點:

01

股份的發行與贖回更靈活

VCC可變動資本公司的名稱就點明了其在股份發行與贖回上具有靈活性的特點。普通公司形式基金的股份在發行與贖回上都是比較繁瑣低效且成本高的,VCC則彌補了這一缺點。例如,VCC作為一個開放式基金,根據不同架構每月甚至每天都可以進行股份的發行與贖回,非常方便。

02

投資人隱私保護

VCC投資人信息不公開,只會根據監管要求向相關機構披露,以符合監督和執法。而像股份有限公司制等,股東信息則可通過公開渠道獲取。

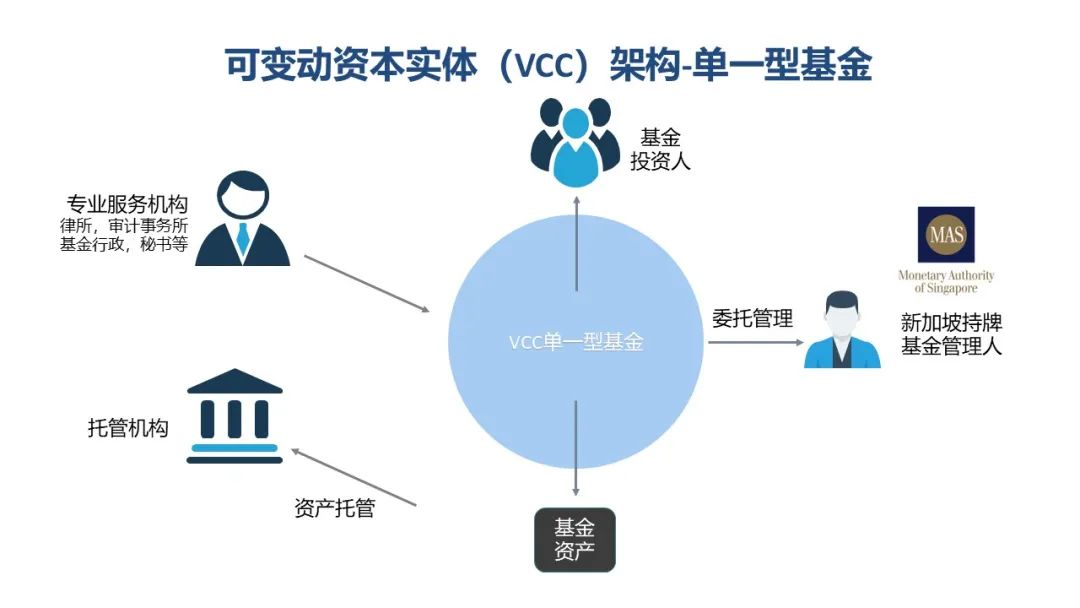

03

成立傘型基金

VCC既可以設立為單一型基金,也可以為傘型基金。傘型基金下可有多個子基金,每個子基金是相互獨立的,且可以有不同的投資人和發展策略,最重要的是,投資人的信息都是保密的。然而,子基金并非一個獨立的法人實體,而應由傘式基金主體代表某一特定子基金對外簽署合同、提起訴訟或者應訴等。

04

子基金資產負債隔離

VCC每個子基金的獨立性還體現在資產負債隔離。關于子基金資產和負債分離的規則也將在破產清算期間適用,每個子基金會分開清算。

05

滿足多樣化需求

VCC應用場景多樣,它即可構成開放式基金,也可以設立為封閉式基金。

06

沒有利潤也可分紅

根據新加坡《公司法》,普通類公司只能從利潤中支付股息,因此基金與投資人的分紅條款與分紅時間受到了很大限制,新的VCC公司則完美避開了該障礙,提供一定靈活性。但有專業人士指出,這種操作并不推薦采用,沒有太多實際意義。

07

已有海外注冊基金可遷移重組

VCC出臺以前,只有海外注冊的普通公司可以遷移至新加坡,同時伴有一些列的條件和限制。現在,理論上VCC相關法律可以支持SPC等多種形式基金遷移重組成VCC。而實際操作上,如果考慮到離岸和在岸等律師費以及其它等各種費用,關掉基金公司重新注冊為VCC與遷移重組成為VCC并沒有太大的區別,并不算是一個絕對的優勢。

到目前為止,以上提及的VCC特點和SPC特點基本一致,此外VCC還有以下兩個特點:

08

新加坡政府提供最高15萬新幣資助

新加坡金管局啟動了“可變資本公司激勵計劃”,VCC可以得到金管局針對基金前期設立的資金補助,包括法律服務費用、稅務咨詢費用和基金行政費用,最高可報銷70%,補助金額高達15萬新幣。該激勵計劃將持續三年,每個VCC最高補助15萬新元,每個資管公司最多可為三個VCC申請補助,基金設立費用支出大幅減少。

09

稅務優惠

開曼未參與簽訂任何雙邊稅務協定,相反的是,新加坡和很多國家簽署雙邊稅務協定。因此,VCC作為新加坡注冊實體,可以享受雙邊稅務協定帶來的好處,比如可以避免重復征稅。有的離岸基金為了做稅務優化會在新加坡再成立SPV(特殊目的實體)以享受雙邊稅務協定優惠政策。但現在VCC本身就可享受稅務減免。目前,新加坡的稅務減免主要有三種:13CA(離岸基金稅收豁免計劃)、13X(特級基金稅收豁免計劃)、13R(在岸基金稅收豁免計劃)。13CA是針對離岸基金,VCC則可享受13R與13X基金免稅政策。

此外,新加坡消費稅(Good and Service Tax, GST)稅率為7%,該稅率適用于在新加坡進行交易的大部分貨物和服務,包括基金管理人向基金主體提供的基金管理服務。因此,注冊GST的基金管理人在基金管理費之上,將需要向新加坡基金收取7%的消費稅。針對此類情況,新加坡推出了針對合格基金的GST豁免政策(GST Remission),此政策可適用于VCC基金主體。每年會發布固定豁免比例,在2021年,GST豁免比例為88%。

3

對中國投資者有哪些利好?

VCC只是一個基金架構,基金規模大小并不會對設立和管理VCC構成限制。只是對于規模小于500萬美元的基金來講,考慮到每年的運營費用,并不推薦。拋開費用的因素,想做VCC架構的重要前提是必須委任一家基金管理公司,且至少有一名董事必須是基金管理公司的董事或注冊代表。基金管理公司必須經金管局許可或登記,或是被豁免的新加坡金融機構,例如持牌基金管理公司(LFMC)、注冊基金管理公司(RFMC)和風險投資基金管理機制(VCFM)等持新加坡基金管理牌照的公司。

從新加坡專門推出VCC的舉動來看,新加坡對繁榮資管行業表現出了很大決心。在這之前,資管公司的注冊載體多在海外。現在VCC的出臺,基金不僅可以把法律載體放在新加坡,還可以把資金匯集在新加坡。

對于中國投資人而言,新加坡具有良好的口碑,在新加坡做VCC會讓人更放心。新加坡監管局的監管程度一定是高過開曼群島,基金管理在新加坡屬于被監管金融活動。VCC必須定期準備財務報表以供審計,受到反洗錢和打擊資助恐怖主義行為的監管和監督。除符合條件的封閉式私募投資或風投(PE/VC)基金以外,監管局要求其它類型基金委任托管人。因此可以說新加坡的VCC架構的監管要求更高,讓投資者更放心。

本文特約專家:Joann Wu (PILGRIM PARTNERS ASIA)

Jacob Tao對本文亦有貢獻。

END

如有興趣投稿、商務合作、或求職

歡迎添加微信:505638092或掃碼加好友

推薦

閱讀

我們為您準備了7點5度的文章精選,如您感興趣,

請點擊下方圖片鏈接。

作者:7點5度 來源:7點5度

本文為作者獨立觀點,不代表出海筆記立場,如若轉載請聯系原作者。